2019年年初,币安Launchpad重启后,IEO模式继STO之后,再次掀起市场热度。3月份,火币、OKEx等交易所陆续上线IEO模式的项目。2019年第一季度,IEO、ICO、STO逐渐呈三足鼎立之势。

而随着第二季度的结束,2019年过半,加密货币融资市场的形势也产生了新的变化。

ICO融资规模自2018年第二季度开始缩减,到近半年仍未回转,且愈加呈下滑的趋势。而IEO的融资规模于2019年3月份开始大增,从融资额的角度看,占比已过半。而STO的融资规模始终较小,6月更是几近消亡。

上半年融资额:总量达25.9亿美元 月均2.65亿美元

互链脉搏自2018年4月份开始统计ICO的融资情况。而随着ICO融资规模的缩减,以及更多新的代币发行方式的流行。为更契合融资市场的变化,互链脉搏于2019年4月起,在统计ICO的基础上,分析了IEO和STO的融资情况,并将三种方式的数据汇总为总量。

(制图:互链脉搏 数据来源:Coin Schedule)

从融资额的角度来看加密货币的融资情况。2019年上半年,三种融资方式的融资总额为25.9亿美元。其中5月份数据的大幅增长,是由于Bitfinex发布了10亿美元的IEO项目LEO,用以作为被美政府冻结8.5亿美元期间的周转资金。

而若排除5月份Bitfinex这一特殊项,2019年上半年加密货币的融资情况,基本呈现平稳发展的态势,月均数据为2.65亿美元。但6月份的融资总额稍有下滑,相较于5月份的数据(不包含Bitfinex),下降了15.47%。

从融资数量的角度来看加密货币的融资情况。互链脉搏观察Inwara的分析数据,在其5月底发布的报告中有提及,2019年上半年共有583个区块链融资项目,其中69%的项目属于ICO;21%属于IEO;10%属于STO。

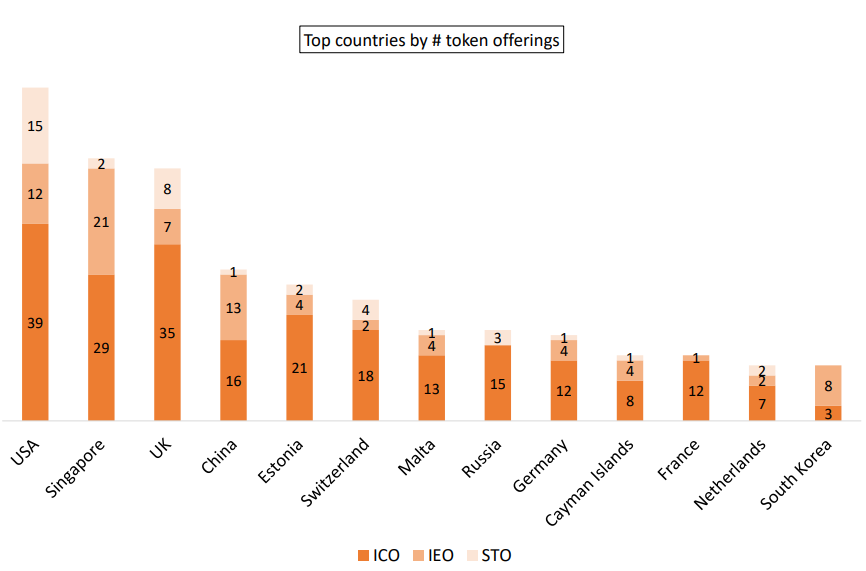

2019年上半年各国ICO、IEO、STO的融资数量

(来源:Inwara)

若将数目按地区分布来划分,领先的是美国,共有66个项目;紧随其后的是新加坡,共有52个项目,是亚太地区数量最多的国家;除此之外,英国、中国、爱沙尼亚分别有50个、30个、27个。而若从各地区项目筹集资金的角度来看,领先的则是中国,美国、新加坡次之。

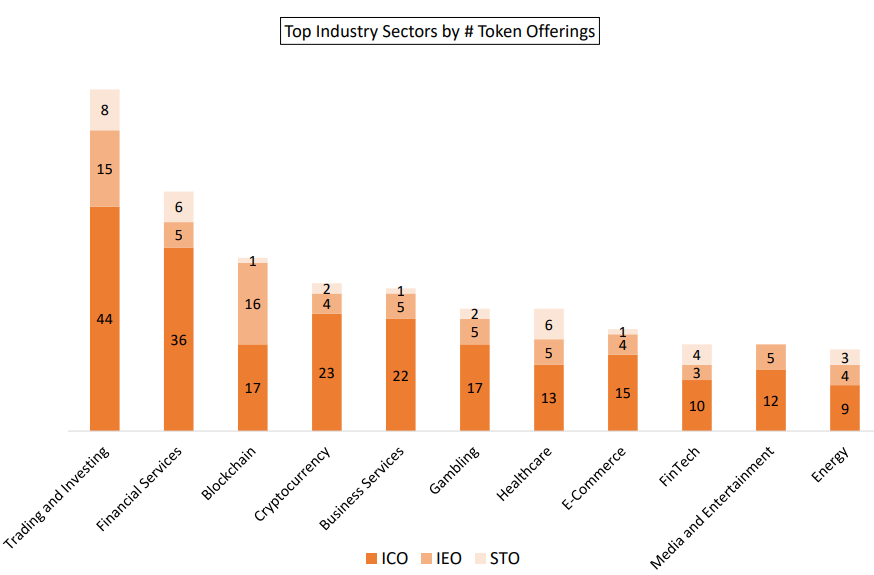

2019年各融资领域ICO、IEO、STO的融资数量

(来源:Inwara)

同样是Inwara的报告数据,以2019年上半年ICO、IEO、STO的融资数量,对各个融资领域进行了排序。

其中,交易和投资(包括加密交易所及相关服务)、金融服务(支付解决方案及其他)领域的加密货币融资数量最多,分别有66个和47个项目。区块链和数字货币领域紧随其后。其中值得注意的是,博彩、医疗和能源等行业正在加快发展速度。而若按照融资金额来统计,交易和投资领域同样占比最大,占总融资额的的37%。

统而言之,2019年上半年的加密货币融资整体呈稳定发展的态势。其中发展较为领先的国家是美国、中国和新加坡;发展较为领先的融资领域是交易和投资领域。

上半年融资走势:IEO走高 STO先于ICO消亡

在对加密货币的融资情况做整体统计后,互链脉搏进一步分析了IEO、ICO、STO各自的融资形势。

(制图:互链脉搏 数据来源:Coin Schedule)

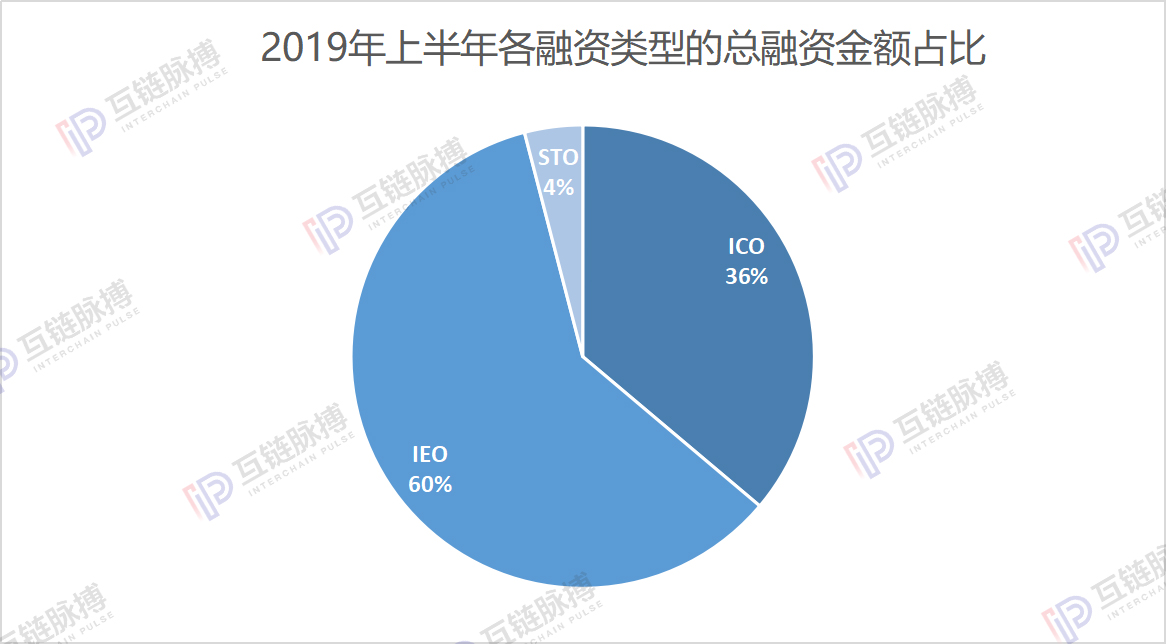

根据Coin Schedule的数据,2019年上半年,IEO的融资总额为15.49亿美元,占总量的60%;ICO的融资总额为9.36亿美元,占比36%;STO则仅占4%(1.04亿美元)。

(制图:互链脉搏 数据来源:Coin Schedule)

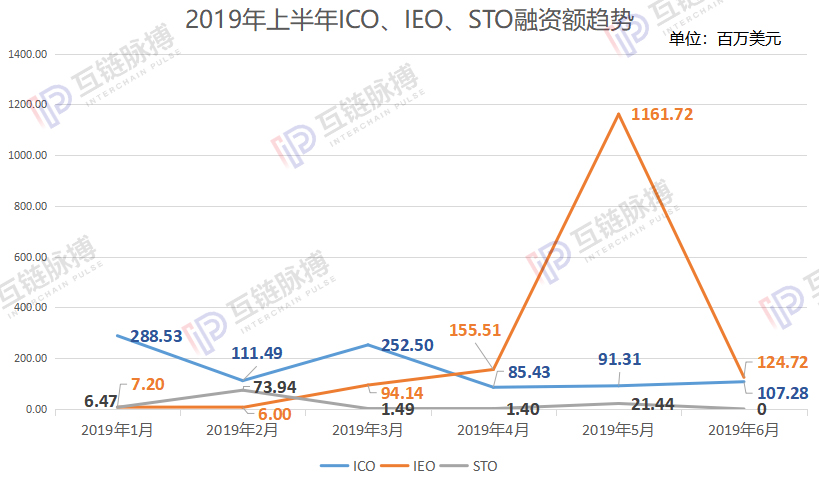

再进一步统计IEO、ICO、STO每月的融资额数据,可以看出其各自的上半年走势。2019年5月前,IEO的融资数据呈持续走高的态势,但6月份稍有下降。尽管不计5月份的特殊项(Bitfinex)的10亿美元,6月份IEO的融资额仍环比下降了22.87%。

ICO则整体呈下降的走势,但数据时有反复,2019年6月份的融资额(1.07亿美元),较上月(0.91亿美元)增长了17.48%。STO的融资规模始终较少,数据量较低,仅在2月和5月有一定的回升。甚至根据Coin Schedule的数据显示,STO的6月份融资额为0。

而IEO的走高,ICO的走低,乃至STO的消亡,取决于各个项目融资方式的选择。

互链脉搏观察2019年上半年加密货币融资额最多的前十个项目,其中通过ICO方式进行的有5个,通过IEO方式进行的有4个,通过STO进行的项目仅有1个。

虽然通过IEO进行融资的项目数量不及ICO,但前十个项目中IEO的融资金额远远超过ICO。在Bitfinex高额数据的带动下,其与另外三个通过IEO进行融资的项目的总融资额为11.65亿美元;五个通过ICO的总融资额为3.34亿美元。

而不仅仅在融资额前十的项目范围内,从2019年上半年的整体融资情况来看,IEO项目也比ICO项目筹集的资金更多。

2019年上半年融资额前十的项目

(制图:互链脉搏 数据来源:Coin Schedule)

上半年整体融资额排名前十的项目中,首位是加密货币交易所Bitfinex,其于5月8日公布IEO项目LEO的官方白皮书。并在白皮书中表示,其推出此次IEO的背景,就是在被美政府冻结了8.5亿美元的期间,Bitfinex急需一笔周转资金。据白皮书显示,LEO的发行总量为10亿枚。与其他加密货币交易所“以其自身的平台币为媒介,募集其自身的平台币,来进行各个项目的IEO”不同,Bitfinex募集的是USDT。

排名第二的是进行1.42亿美元ICO融资的GCBIB(Genesis Crypto区块链投资银行)。据其官网介绍,GCBIB将成为第一家具备必要监管框架和技术基础设施的完全兼容的加密友好银行,弥合新兴和传统金融服务之间的差距。其于2019年第一季度向ICO参与者发放GXB代币。

位列第三的是Tron Game Global Pay(GTP),据悉,该项目致力于为GAMEBLOCKCHAIN的去中心化奠定基础,注册国家为英国。

2019年上半年ICO、IEO、STO融资额排名前十的融资项目

(制图:互链脉搏 数据来源:Coin Schedule)

同时,互链脉搏分别统计了上半年ICO、IEO、STO融资额排名前十的融资项目。ICO、IEO第二位到第十位的融资数据较为相近。但反观STO,排名第二的项目UniCrypt的融资额已低于ICO和IEO排名第十的融资额。

IEO与ICO的新旧之争

随着STO融资模式的持续走低,2019年上半年的加密货币市场,终成为IEO和ICO的新旧之争。据悉,2019年上半年ICO项目数量有403个,相较于2018年上半年,同比下降超过74%;而IEO的项目数量激增了600%,达到123个。

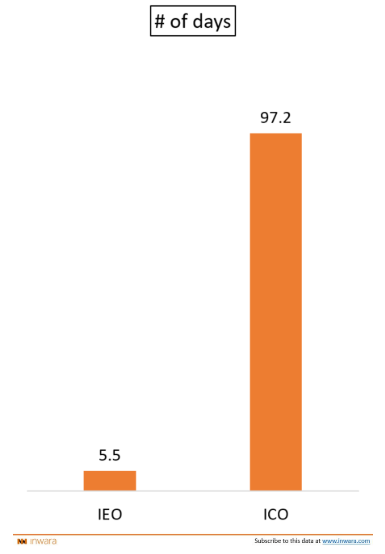

相比于ICO模式,IEO模式将项目方的风险转移到交易所身上,并且在发行之后可以在交易所上市交易,所以愈加受到投资者欢迎。在Inwara报告中的平均代币销售时间的统计,也印证了这一点。IEO项目的平均代币销售时间为5.5天,而ICO项目则长达97.2天。

IEO、ICO平均代币销售时间

(来源:Inwara)

目前看来,三种加密货币融资方式中,唯有STO受到监管保护,在美国等国家中,已受证券机构与相关证券法律法规的监管。但STO处于中心化体系下,难以突破国界的制约。相对而言风险更低,却渐被投资者抛弃。

而在监管相对缺失状态下的IEO模式,其发展态势却更好一些,不乏有优质的项目出现。但值得一提的是,没有边界的自由不是自由。监管缺失,便很难保障IEO模式下的交易所和项目方不联合作恶,以至于重蹈ICO的覆辙。(作者:互链脉搏·金走车)