随着官方发表声明,亚马逊中国的电商业务算是后会无期。

一代电商巨头这般落寞收场,让人唏嘘。不过在高度饱和的市场、消退殆尽的机会红利、以及长期被边缘化的现实面前,坚守,显然不是一件划算的事。

既然在华电商业务的颓势无法逆转,亚马逊及时止损,发展剩余优势业务,或许是更明智的做法。

而在海外购、全球开店、Kindle、云计算等仅存的几大在华业务中,云计算,极有可能为亚马逊在中国市场扳回一局。

在华电商业务关停 ,是败北?还是弃卒保车?

2018年,亚马逊中国电商平台的市占率仅存0.6%,不过这并不影响亚马逊的创收达到最高峰值。因为云计算、广告收入两大增长引擎的驱动,亚马逊的营收保持了连续增长。

从创收结构看,虽然亚马逊云计算业务目前营收的体量还在百万亿美元,与传统电商相去甚远,但它增速快,利润空间高,整体的利润贡献率越来越大。

以2018年为例,AWS同比增速一直保持在40%以上,一季度净销售额76.96亿美元,除去54.73亿美元的营业成本,营业收入高达22.232亿美元。截止去年年底,亚马逊AWS服务营收占总创收的11%,利润贡献率接近59%。这比高营收,同时高仓储物流成本的电商业务,“有利可图”多了。

比云计算业务高增长的利润数据更可观的,是它在全球出色的市场表现。

根据国际调研机构Canalys公布的2018年度全球云计算市场调研报告显示:2017年,全球云计算市场总规模达到550亿美元。2018年增长46.5%,市场总额冲到804亿美元。在这其中,亚马逊云计算服务营收超过250亿美元,约占全球云计算市场总额的31.7%,完胜微软(16.8%)、谷歌(8.5%)、阿里(4%)、IBM(3.8%)等其他玩家。

而且经过20多年的发展,电商市场早已成熟,重度倚赖电商零售业务的亚马逊,即将迎来发展瓶颈期。但云计算不同,在企业上云的大潮面前,它正处于窗口红利期,爆发力强,市场体量有千亿万亿之巨。即使各大巨头纷纷抢滩,短时间内依然很难赶超已经取得先发优势的亚马逊。

在这样的情况下,亚马逊早已有意将业务天平向云端倾斜。而亚太地区,尤其是中国地区,正是亚马逊云服务版图的薄弱环节。这也不难理解,当中国区电商业务连年被边缘化,亚马逊没有任何先兆,就能果断关停在华电商业务。

毕竟,在短时间内无法逆转电商业务颓势的情况下,及时止损,集中精力在优势业务上,更明智,也更经济。不然,光凭中国市场对全球经济的影响和贡献度,很难让这一国际电商巨头就此收手。

全球市场一马当先,中国市场连连遇阻

亚马逊强化中国地区云计算业务,除了对自己这张新业务王牌有信心,还因为当下的市场环境和政策支持都很到位。

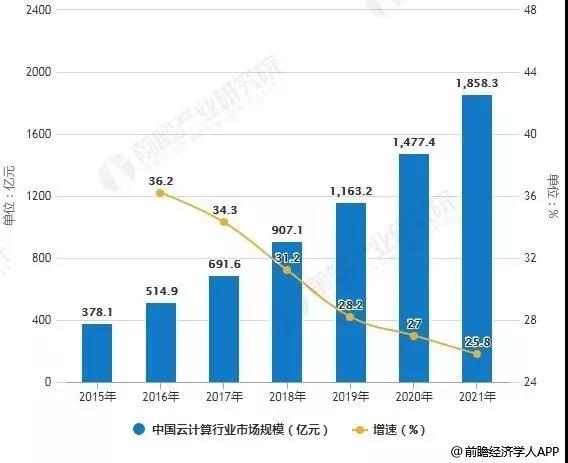

粗略来算,中国云计算产业在2014年前后才迎来全面的爆发。而亚马逊自2006年就开始布局,领先国内一大截,产品知名度与接受度都很高。而且近年,国内对云计算等高新技术产业扶持力度很大,比如工信部在《云计算发展三年行动计划(2017-2019)》中就曾提出“到2019年,中国云计算产业规模达到4300亿元”的目标。

从这点看,亚马逊,是天时、地利都占尽。

不过即便如此,早些年,亚马逊云计算服务在国内市场的发展,是“一波三折”。

和亚马逊AWS在全球市场的压倒性优势不同,亚马逊2013年就开始在中国区部署云计算业务,次年开始测试。可是,受制于国内监管体系(外国云服务商进入中国,自身无法取得独立的CDN及云服务资质牌照),一直进展缓慢。

后来亚马逊与本地公司光环新网达成合作,亚马逊提供软件和技术支持,由对方负责运营。情况有所环节,不过牌照问题依然没得到解决。

眼看运营合作伙伴屡次申请牌照未成。而2017年初,工信部规定未能如期取得经营许可的公司,自2018年1月1日起,不得经营CDN业务。命悬一线之间,于是有了同年11月“亚马逊AWS向光环新网出售云技术的云服务相关的特定经营性资产”这一幕。

当时,业内纷传亚马逊AWS要退出中国市场。好在事情很快有了转机。

2018年,亚马逊AWS引进新的运营合作伙伴——西云数据。这家2015年成立的年轻公司,正是2018年第21批获得CDN、云服务双牌照的4家企业之一。至此,亚马逊云计算服务终于结束无牌照的“黑暗史”。2019年,光环新网亦第4批获得CDN牌照。

“黑户”问题终于解决了。但和阿里云、腾讯云、华为云、京东云等早期获得CDN牌照的同行相比,亚马逊错失了至少2-3年的黄金发展时间。

另外,截止当前,已有超过300家企业获得CDN牌照,近400家企业获得云服务牌照。和2013年刚进入中国市场那会相比,亚马逊面临的竞争压力无疑大了数倍。

云计算能否为亚马逊在中国市场扳回一局?

2018年亚马逊AWS亚太地区的云计算市场占有率达到11%,对比本土云服务新势力,比如阿里云,在亚太市场的占有率已达19.6%。两者存在不小的差距。

做电商,亚马逊中国输给了淘宝天猫、京东等后来玩家。云计算业务,目前也暂时处于下风。亚马逊在华业务还能靠什么翻身?

在笔者看来,很大一部分胜算其实就攥在云计算手里。

一来,亚马逊云计算服务在全球范围的压倒性优势依然存在,中国市场因为牌照资质问题搁浅了几年,依然能成为仅次于阿里云的头号玩家,本身实力并不可小觑。

目前亚马逊在华已分设北京(由光环新网运营,含2个可用区)、宁夏(由西云数据运营,含3个)两大数据中心,日前又开放香港开设区域性AWS数据中心,以加速在中国业务的扩张。随着在华电商业务关停,更多人力、财力、精力被集中过来,亚马逊在亚太地区,尤其是中国地区的市场表现,更值得期待。

二来,单就国际云服务阵营看,亚马逊云计算服务目前的市场渗透力较之微软Azure、谷歌云等其他国际云服务商,似乎更胜一筹。

以微软Azure为例,虽然自2014年开始在国内商用,运营合作方获得牌照的时间也早一些,但市场占有率依然比亚马逊AWS低。而另一位国际型对手——谷歌云,除了2018年初有其试图和腾讯控股、浪潮集团等谈判,借云服务重新进入中国市场的传言,线下并无实质性动作,全球布局也有刻意回避中国市场之嫌。回归在华业务,遥遥无期的谷歌,对亚马逊根本构不成威胁。

对于亚马逊来说,最大的威胁或许不在外界,而在自身的产品实力和用户选择。

毕竟企业上云,除了IaaS(底层基础云服务),还涵盖PaaS(平台服务)和SaaS(软件服务)两大方面。目前,亚马逊AWS在IaaS领域可谓炉火纯青,不过另外两大板块较少涉及,主要通过AWS marketplace这一桥梁,与客户、第三方合作商进行连接。而AWS marketplace在全球范围内收录的国际性应用服务品牌虽多,品类虽杂,中国用户可供选择的国内资源依然相当少,更别说一些常用、主流的应用。

反观同跑道其他赛手,要么自主开发了配套产品(比如微软,除了Azure,还推出了Dynamics CRM、Office 365等应用产品;Salesforce反其道而行之,以CRM切入平台业务),要么搭建应用生态,连接第三方化为己用。亚马逊被左右包抄,在中国市场能否活得好,吃得开,还得花很大一番心思去适应、琢磨。

再者,出于数据隐私及安全方面的考虑,也会左右国内用户在本土服务商和国外服务商中间的判断。

今年7月18日后,中国电商界再无亚马逊的身影。

不过云服务版图里,亚马逊云计算的春天,才刚开始。(本文首发钛媒体)