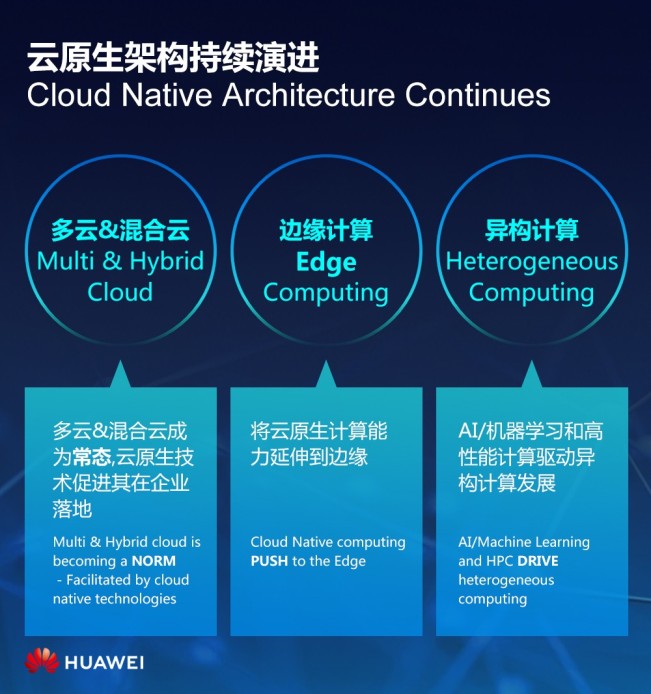

云计算下半场技术趋势:AI 芯片+5G技术

全球范围内,云正在成为一门巨大的生意,这门生意之大,不仅体现在各大科技巨头的财报数字里,也体现在各行各业转型升级的变化之中。

自2006年AWS发布第一款云服务开始,云计算从无到有、从小到大,已然成为全球范围内各个行业转型升级的技术支撑。过去两年的时间里,全球云计算行业也迎来了新的技术变量,随着AI 芯片、5G技术的逐步成熟,海量的硬件设备进一步加速了边缘计算的快速发展,边云融合,俨然成为云计算下半场里最大的技术趋势。

这一切也构成了5月30日百度ABC Inspire智能物联网峰会的行业大背景。在此次大会上,百度智能云宣布其天工物联网平台全新升级,同时在边云融合、时空洞察和数据智能等三大领域一口气发布了9大新产品。此外,百度智能云还宣布了多项建设IoT生态新措施。

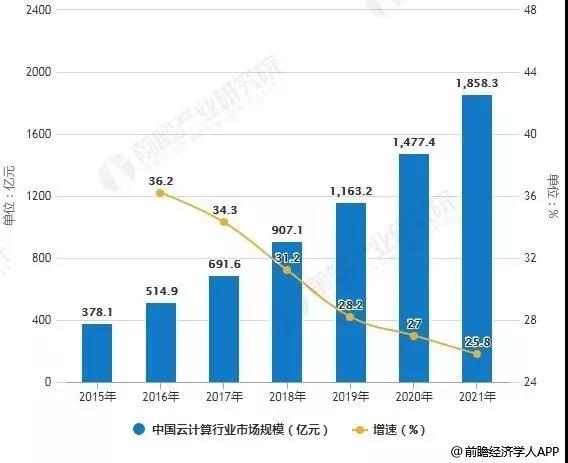

未来中国云计算行业市场规模将接近1900亿

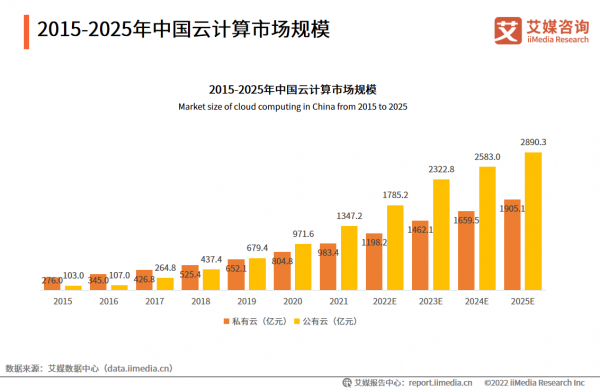

据前瞻产业研究院发布的《中国云计算产业发展前景与投资战略规划分析报告》统计数据显示,2015年中国云计算行业市场规模已达378.1亿元。并呈现逐年快速增长态势。截止至2017年中国云计算行业市场规模增长至691.6亿元,同比增长34.3%,增速快于全球水平。

初步测算2018年中国云计算行业市场规模将超900亿元。预测2019年中国云计算行业市场规模将突破千亿元,并预测到了2021中国云计算行业市场规模将增长至1858亿元左右。可见,从全球范围来看,中国云计算行业发展较快,未来发展空间较大。

2015-2021年中国云计算行业市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

未来中国公有云市场规模将接近1400亿

据相关数据显示,2017年中国公有云市场规模达到264.8亿元,同比增长55.7%。初步测算2018年中国公有云市场规模将达到了382.5亿元左右,同比增长44.4%。预测2019年中国公有云市场规模将达到521亿元左右,2022年中国公有云市场规模将突破千亿元,并预测在2023年中国公有云市场规模将增长至接近1400亿元,达到了1395亿元,2019-2023年均复合增长率约为27.92%。

2017-2023年中国公有云市场规模统计情况及预测

数据来源:前瞻产业研究院整理

未来中国私有云市场规模将超1400亿

据相关数据显示,2017年中国私有云市场规模达到426.8亿元,同比增长23.8%。初步测算2018年中国私有云市场规模将达到524.6亿元,同比增长22.9%。预测2019年中国私有云市场规模将达642亿元,2022年中国私有云市场规模将突破千亿元,并预测在2023年中国私有云市场规模将增长至超1400亿元,达到了1410亿元,2019-2023年均复合增长率约为21.74%。

2017-2023年中国私有云市场规模统计情况及预测

数据来源:前瞻产业研究院整理

云服务行业发展短板分析——企业上云存在难度

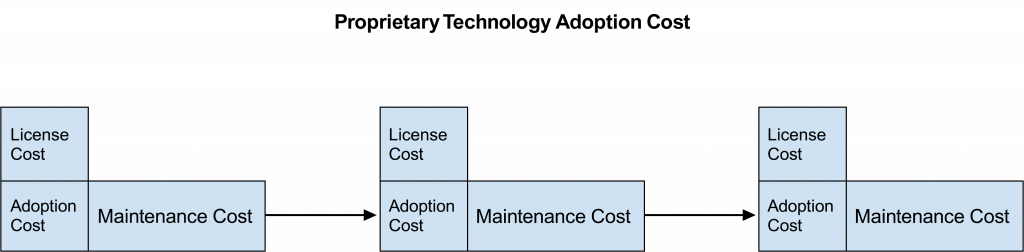

企业上云的成本和难度是阻碍云服务使用的重要因素。一方面,许多传统企业的业务十分复杂,在选择企业上云的时候有很多阻碍,同时担心标准化的云服务对于业务的理解有偏差,从而导致业务下降;再加上多数企业缺乏足够先进的技术,缺乏标准的虚拟化或容器化工作负载,这就导致企业上云的迁移工作变得十分复杂,在企业与云服务提供商进行实际合作或对接时,产生的问题往往更加严重。

另一方面则是成本问题,企业通常不得不创建迁移所需的大多数硬件和软件,从而面临巨额开支,虽然企业方面具有一定的资金投入,云服务产品价格也不是最首要的考虑方面,但往往是决定用户采购决策的重要因素。这些上云成本和上云难度都给许多企业造成了困惑。

2、数字化发展水平不够

当前国内云服务行业的数字化发展水平需要进一步提升。一方面,国内云服务应用发展还存在低端化、数据中心建设过热等问题。另一方面,国内地域、行业之间的企业信息化发展不平衡,只有协同推进各行业领域信息化、数字化水平不断提升,打通各领域、各行业、各企业成为“云客户”的最后一公里,才能更好地推进云服务的体系化发展进程。

3、数据安全存在挑战

随着云计算技术的不断演进,云服务平台规模不断扩大,云服务系统的安全平稳运营问题也因此日益凸显,木马、病毒、恶意代码等安全问题日趋严峻,各种云平台崩溃、用户数据泄露事件时有发生。云服务上的数据由于具有传统数据的通用特性,还具有云数据自己独特的特点,因此,云数据除了包含自己特有的安全威胁和挑战外,也会面临和传统数据一样的类似内部威胁、司法冲突、自然灾害、盗用知识产权、数据丢失和泄露以及服务不可用等安全威胁和挑战。

4、国外巨头抢占中国市场

目前,全球云市场主要由几大巨头把持,公有云市场主要由亚马逊AWS、微软Azure、阿里云、谷歌云等几大巨头引领。近几年,各大云服务商在技术上不断寻求新突破,不仅持续推出新产品与新服务,还通过结盟快速积累规模效益等战略试图争取更大的中国市场份额。

比如,亚马逊AWS在中国设立独立的技术基础设施区域中心;微软Azure联合腾讯微信推出的Office365微助理等等。国际巨头正在利用与国内云服务商的合作的方式,加快其合规化进入中国抢占云服务市场的步伐,不可否认地对中国现有云市场格局产生了强力冲击,使得国内云服务市场竞争环境日趋紧张、激烈。

云服务行业发展前景分析——相关政策支持

2015年1月,国务院发布《关于促进云计算创新发展培育信息产业新业态的意见》,提出到2020年,云计算成为我国信息化重要形态和建设网络强国的重要支撑,并提出一系列发展和保障措施。

2017年4月,工信部印发《云计算发展三年行动计划(2017-2019年)》,提出计划在2019年,我国云计算产业规模突破4,300亿元,突破一批核心关键技术,云计算服务能力达到国际先进水平。这是我国首次提出云计算产业的发展目标,也充分肯定了云计算服务在发展大数据、物联网、人工智能等新兴技术中的基础地位。

2017年10月,国务院常务会议上审议通过《深化“互联网+先进制造业”发展工业互联网的指导意见》,以推进“互联网+”行动、深化制造业与互联网融合发展提供实现路径,并与宽带中国战略以及物联网、云计算等新技术发展政策文件统筹衔接,是规范和指导我国工业互联网发展的指导性文件。

2018年7月,工业和信息化部印发《推动企业上云实施指南(2018-2020年)》,以推动企业利用云计算服务加快数字化、网络化、智能化转型,推进互联网、大数据、人工智能与实体经济深度融合。《指南》要求各地工业和信息化主管部门要结合本地实际,强化云计算平台服务和运营能力、完善支撑配套服务,推动云平台服务商和行业企业加强供需对接,有序推进企业上云进程,并明确了2020年全国新增上云企业100万家的目标。

2、国内云生态体系不断强化

随着云计算相关政策的不断落实推进,我国云计算服务产业发展势头迅猛、创新能力显著增强、服务能力大幅提升、应用范畴不断拓展,已成为提升信息化发展水平、打造数字经济新动能的重要支撑,国内云计算服务的云生态体系建设不断强化。

其一,云服务产业在基础设施方面越来越向规模化、集约化、高负载方向发展,给整体行业发展提供了有力的支撑。其二,在我国当前“互联网+”和数字化转型阶段,云计算服务在各行业领域的应用进一步扩散,已从游戏、电商、移动、社交等互联网行业向制造、金融、交通、医疗健康等传统行业转变,且随着云服务行业生态链不断完善,各种应用市场逐步趋于饱和,行业分工呈现精细化趋势。其三,国内BAT巨头、三大运营商、华为等企业先后开拓云服务业务,其技术能力和规模日益提升,且各巨头正纷纷打造云生态,国内领军企业对云计算行业的掌控力不断强化。

3、三大云服务领域快速发展

在我国云服务的细分行业中,政务云已经成为主要战场,金融云竞争十分激烈,医疗云正在稳步推进,政务云、金融云、医疗云的快速发展体现出了云行业的巨大发展潜力。

政务领域,我国政务云市场形成了以浪潮、华为等为代表的传统IT厂商,以阿里、腾讯为代表的互联网厂商,联通、电信、移动三大运营商,以及以太极为首的IT系统集成商的四大“阵营”。金融领域,在行业政策规划和指导意见的推动下,相关监管规则和标准逐渐落地,针对银行业务的云计算技术、解决方案日趋成熟,更多银行基于业务需求启动上云进程。医疗领域,在国家政策的引领下,国内首批健康医疗大数据应用及产业园建设国家试点,已形成了较为完善的医疗大数据发展体系;随着我国健康医疗大数据的逐步推动,云计算在医疗健康行业的应用也得到了快速发展。

4、5G技术或将推动云服务加快渗透

高带宽、低时延等网络特性的5G网络有助于云计算使用体验的进一步提升,同时5G应用中广泛使用云服务作为数据计算、存储的底层基础,5G时代的到来有助于云计算、云服务渗透率的快速提升。未来随着5G应用的发展,越来越多垂直云服务解决方案将被探讨,并进入到实际应用中,云服务有望迎来黄金发展期。